过去两周,原油市场持续承压,价格屡次下破关键支撑位。周二,布伦特现货(SpotBrent)一度跌破60美元/桶,而 WTI 现货(SpotCrude)更是短暂触及55美元,创下自2021年以来的新低。

虽然今日开盘出现了零星买盘,带来短暂支撑。然而,在供给压力依旧沉重、地缘政治风险溢价明显回落,同时全球需求表现疲软的情境下,市场缺乏明确的多头落地,短期油价下行压力或将持续。

供应过剩压力高企:油价下行的核心推手

当前油价持续承压的背后,供应端的压力无疑是最关键因素。虽然OPEC+通过减产试图缓解市场宽松,但成效不及预期。沙特近期明确放弃100美元油价目标,增产节奏放缓,但全球原油供应总体仍然充裕。

据美国能源信息署(EIA)数据显示,截至12月中旬,美国原油日产量已接近1380万桶,重回历史高位。非OPEC+国家同样贡献增量,例如巴西油田产量逐步恢复,对油价构成压力。

与此同时,全球库存持续累积,尤其是亚太地区库存增幅明显。国际能源署(IEA)报告显示,全球原油库存已升至四年来最高水平,进一步压制了油价反弹空间。

地缘利多退潮,避险溢价回落

曾经支撑油价的重要因素——地缘政治风险——如今也在减弱。近期,俄乌停火谈判取得积极进展,特朗普及欧洲主要领导人表态,和平协议比以往更接近达成。这一消息直接削弱了市场对俄罗斯石油出口中断的担忧。如果协议落实,海上滞留的俄罗斯原油可能重新流入市场,进一步加剧供应过剩。

同时,美国与委内瑞拉的紧张关系虽存在短期扰动,但全球浮动储油和多国提前采购委内瑞拉原油的背景,使地缘事件对油价的支撑作用明显有限。

市场的反应也很明确:每当和平谈判出现利好消息,油价往往承压回落,这显示地缘政治因素已从过去的利多逐渐转向潜在利空。

需求复苏乏力,油价上行动力不足

从需求端来看,情况也不容乐观。尽管北半球进入冬季,理论上取暖需求应有所增加,但实际工业活动和交通运输需求整体疲软,部分燃油板块表现分化,难以形成整体支撑。

美国最新数据显示,11 月非农就业增速停滞,失业率有所上升,经济衰退的忧虑持续抑制油价上行空间。

炼厂端的情况也印证了这一点。裂解价差持续低位,显示炼厂系统供应充足,市场并未出现抢购原油的迹象。即便航空燃料和取暖油等局部需求有所回升,也无法抵消整体库存压力。

此外,铜油比指标已处于高位,反映市场对经济增长前景的谨慎态度,这也进一步佐证了短期内需求偏弱、油价难以获得支撑的事实。

油价难寻利多,但警惕三类风险!

总的来看,近期原油期货持续下行,本质上是宏观环境疲软、供给过剩与地缘政治风险回落叠加的结果。高库存、高产量的持续压力短期难以缓解,而地缘溢价逐渐消退也削弱了原油价格的传统支撑,再加上需求端表现疲软,使油价反弹空间受限。

在更高的时间框架上,随着中期选举临近,美国 2026 年可能进入财政与货币双宽松周期。为保持通胀可控,压低油价成为一种有效手段。这意味着美国政策动向可能与供给过剩叠加,使油价承压持续存在。

在此情境下,逢高布局空头更加受到交易员青睐,但仍留意三类风险:

- 地缘冲突若突然升级,可能引发主要产油区供应中断,推升油价;

- 全球经济意外回暖或主要消费国需求超预期增长,可能缓解供应过剩;

- 政策或监管的突发调整,例如出口限制、制裁升级或主要产油国的策略变化,都可能重新塑造供需格局。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

HK50牛市爆发:上行动能还会持续多久?

4月中旬以来,HK50的上行走势引发了越来越多的市场关注。

关于参考利率,你需要知道的一切

LIBOR的替代已成为全球金融市场的重大转变,后GFC改革导致引入了一系列替代参考利率(ARRs)。通常,这些由各国货币当局管理的ARRs被视为免除银行信用风险的利率,虽然通常仅为隔夜利率,但仍然可以构建利率期限结构。本文探讨了引入的ARRs的范围、计算方式以及它们之间的区别。

假期期间的非农数据重要吗?几个角度来分析

在假期期间的5月3号晚间20:30会公布美国4月份的非农就业数据。

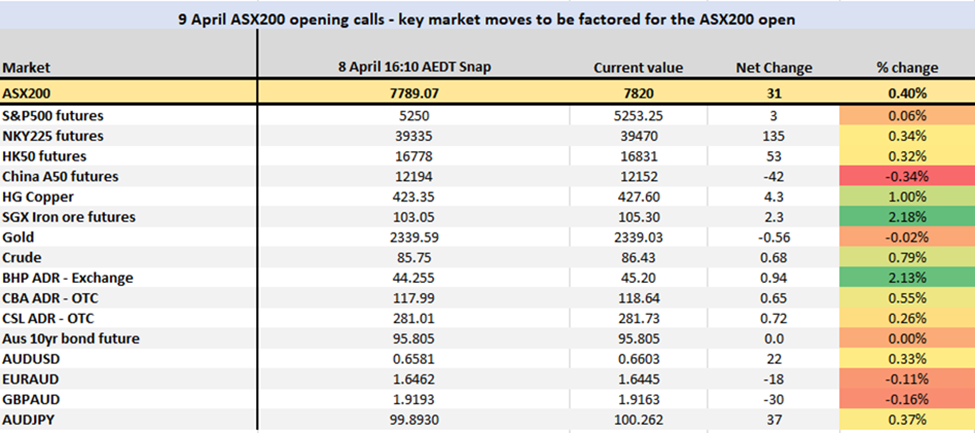

交易者洞察——在“关键”的美国CPI数据发布前调整仓位

对交易者来说,美国交易时段波动较大,加沙地带可能实现停火带来的任何一丝积极情绪并未在市场中持续太久。买盘进场前,布伦特原油一度跌至88.78美元,随后稳步攀升至90关口上方。黄金也紧随其后,回升至2340美元水平,并在疲软时表现出良好的支撑。

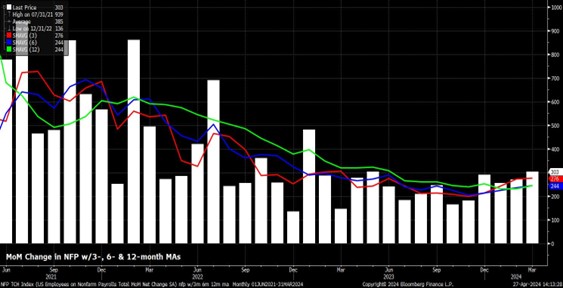

未来一周策略:在就业数据和鲍威尔讲话前,阻力最小的路径指向上行

上周的交易时间被复活节假期缩短,金融市场相对平静,数据和新闻流相对较少,给参与者留下了时间和空间来思考前一周的央行活动,同时让资产继续走最小阻力路径,股市持续表现良好。然而,这周情况将有所活跃,数据日程将更加繁忙,重点是3月美国劳动力市场报告和包括美联储主席鲍威尔在内的众多FOMC发言人的讲话。

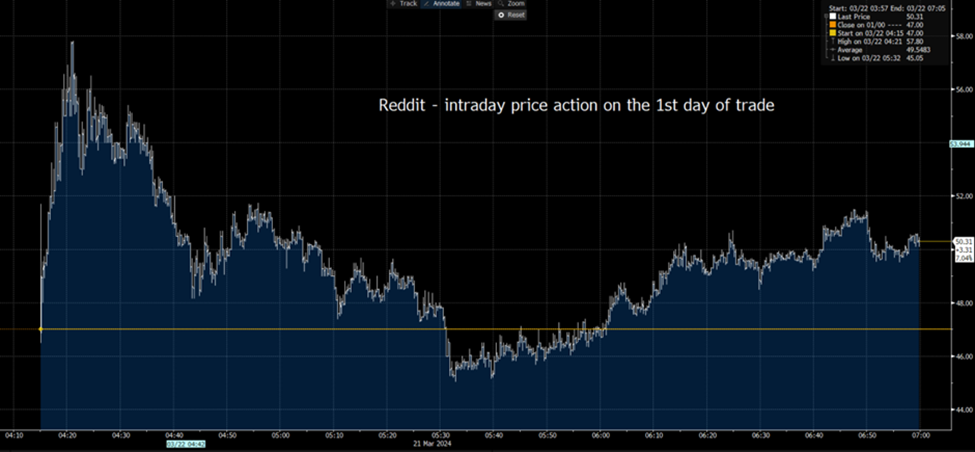

Reddit: 一个新的交易员宠儿完成上市

Pepperstone客户现在可以在MT5平台上交易Reddit,支持做多和做空,且佣金为0%。