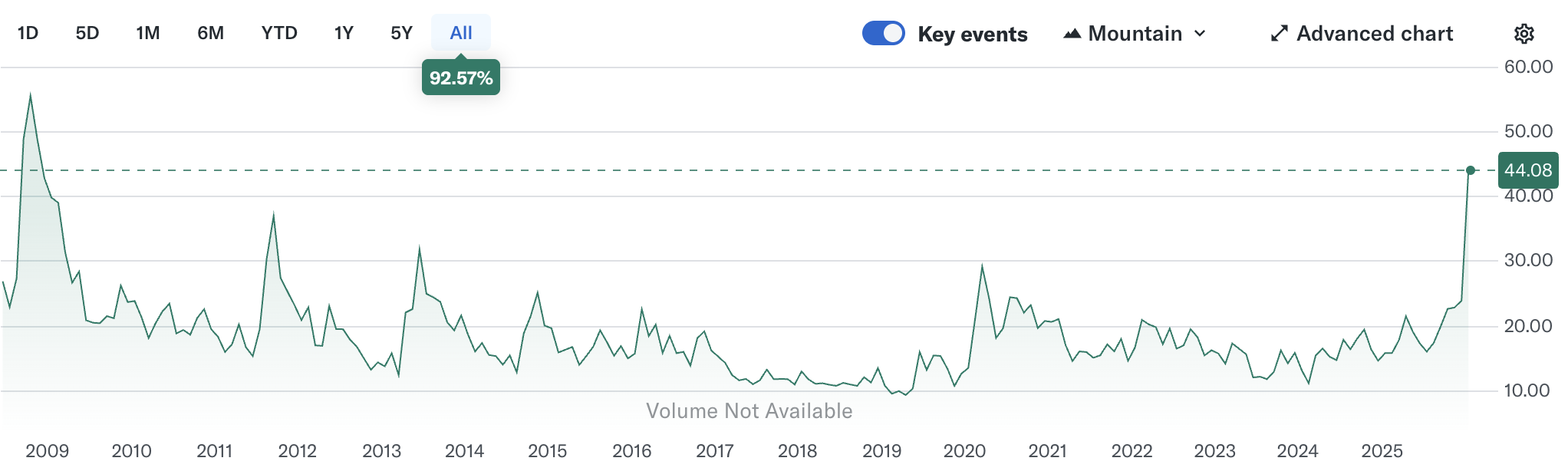

自上周四以来,黄金价格出现快速且剧烈的回调。金价自接近 $5,600 的历史高位回落,短短三个交易日内最大跌幅超过 $1,000,波动幅度显著放大。

本轮调整的直接导火索,来自特朗普提名凯文·沃什(Kevin Warsh)为下一任美联储主席。该消息迅速引发市场对美联储政策立场重新定价,鹰派预期升温。同时,CME 频繁上调贵金属期货保证金,以及地缘局势阶段性缓和,进一步加大了多头的去杠杆压力。

进入本周,交易员将重点关注包括非农报告在内的一系列美国重要经济数据,以判断黄金在剧烈波动后的方向选择。

技术面观察:快速回撤后,市场仍在消化冲击

经历上周初多头仓位的充分拉伸后,XAUUSD周四盘中最高触及 $5,598,距 $5,600关口仅一步之遥。随后,交易员担忧已久的剧烈修正迅速展开,价格当日下探 $5,100。

周五盘中,黄金最大回撤超 12%,跌破 $5,000 这一关键心理水平,而RSI自 90 附近的极端超买迅速回落至中性区域,反映出此前过度拥挤的多头交易正在被集中释放。

空头动能延续至本周,金价自历史高点回撤超过 $1,000,目前正在测试 12月高点$4,550。如果卖盘力量延续,下方的 $4,300 和 100 日均线或成为潜在支撑。

相反,如果价格守住 $4,550,买盘重新进场,上方的 $4,630 和周五收盘价 $4,880 附近,有望成为价格再次向上测试 $4,980-$5,000 水平的重要阻力。而如果价格有效站上 $5,100,有助于确认多头趋势重新建立。

沃什提名联储主席,鹰派预期“压垮”金价

上周,特朗普正式提名凯文·沃什出任下一任美联储主席,成为触发黄金高位回调的关键事件。相较于其他潜在候选人,沃什在市场眼中兼具政策可信度与政治灵活性:一方面支持在合适条件下配合特朗普推动降息,另一方面对通胀容忍度较低,并长期主张缩减美联储资产负债表。

这一提名迅速被市场解读为美联储政策立场偏向鹰派。美元指数因此自四年低点明显反弹,以美元计价的黄金承压。同时,沃什被视为更有助于维护美联储独立性,这在一定程度上削弱了黄金作为政策不确定性对冲工具的吸引力。

需要注意的是,黄金的回调并非完全源于消息本身的意外性,而在于此前多头仓位过度集中,使得价格对任何负面催化剂都极为敏感。沃什提名的最终落地,成为压垮高位多头情绪的“最后一根稻草”。结合周五夜盘的极端跌幅,不排除部分量化与程序化策略在高杠杆、高波动环境下触发止损,加剧了踩踏式抛售。

上调保证金 + 地缘缓和:加速去杠杆过程

除美联储主席人选外,还有两项背景因素显著放大了黄金的回调幅度。

首先,自 1 月中旬起,CME 将贵金属期货保证金计算方式由固定金额调整为按合约规模比例计算。在此基础上,截至上周末,CME 在 9 个交易日内 5 次上调维持保证金比例。短时间内密集上调保证金要求,大幅提高了追加保证金和被迫平仓的风险,促使部分资金选择主动减仓离场。

其次,地缘政治局势出现阶段性缓和,削弱了黄金的避险需求。最新消息显示,美伊释放谈判意愿,而俄乌相关的相关三边会议计划于 2 月初举行。这些积极信号使市场对地缘风险的定价有所降温,构成金价的短期利空。

中期看涨逻辑未变,等待情绪与仓位回稳

尽管短期抛压显著,但支撑黄金的三大中长期基本逻辑并未被破坏。本轮黄金上涨的核心驱动力,来自全球主权信用风险上升、美联储处于降息周期,以及政策与地缘不确定性带来的避险需求。

当前,发达经济体普遍面临债务压力,如美国推进“大而美法案”、高市主张财政扩张,以及欧洲多国酝酿加大财政支出等。相比于财政纪律,“债务竞争”态势愈演愈烈。在这一背景下,市场对财政可持续性与制度信用的担忧上升,央行层面的黄金配置需求仍构成长期支撑。

从货币政策角度看,美国劳动力市场仍存在结构性放缓迹象,而关税对通胀的影响更可能体现为一次性冲击。即便沃什立场相对偏鹰,也难以从根本上改变市场对年内降息的整体预期,本轮回调更多体现为情绪与仓位的短期冲击。

此外,地缘局势的反复波动,以及美联储换届与中期选举临近所带来的政策不确定性,仍可能在后续阶段重新抬升避险需求。

因此,在经历剧烈波动后,黄金的中期配置逻辑依然存在,价格中枢有望在震荡中逐步抬升。

黄金下一步:关注非农报告

总体而言,本轮黄金暴跌是获利回吐、政策预期调整与被动去杠杆共同作用的结果。对主权信用风险、美联储降息前景以及政策与地缘不确定性的担忧,仍是市场的长期共识。

尽管中长期黄金最小阻力路径依然指向上方,当前市场仍处于明显的“机械性去杠杆”阶段。黄金隐含波动率(GVZ)显示,当前波动水平已远高于历史均值,接近全球金融危机时期,短期内盲目抄底风险较高,交易员倾向于等待更明确的趋势信号。

本周将公布多项美国重要经济数据,其中 1 月非农就业报告尤为关键。市场预计新增就业约 6.8 万人,高于前值 5 万人,失业率维持在 4.4%。

若结果基本符合预期,劳动力市场韧性将得以验证,黄金可能继续承压。而如果数据明显逊于预期,如新增就业为 3-5 万,失业率升至 4.5%,或对金价形成阶段性支撑。

话虽如此,在鲍威尔 5 月任期结束前,降息预期大幅提前的可能性仍然有限,就业数据对黄金带来的影响或以短期波动为主。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

交易员手册 – 让美好的时光继续

就在你开始感觉到风险资产(如股票)可能会进入一个更长时间的下跌期,各位联邦储备银行成员谈论到金融环境的放松减少了降息的需求时,我们看到NAS100、US500和US2000出现了强劲反弹。

对12月美国非农就业报告有何期待?

今年第一个重大风险事件对金融市场来说迫在眉睫,美国 12 月就业报告将于周五公布,这将为 2024 年第一个假期缩短的交易周画上句号。

交易员手册 – 静候逆转

当许多人试图对美国股市的长期走高进行推理时,一个明显的因素是,市场看到 2023 年和 2024 年之间的一个重大区别——“美联储看跌期权”已经重生,风险资产的隐喻安全毯又回来了在混合中。

交易员手册 – 终极狂欢

我们刚刚度过充满事件风险的一周,没什么能比美联储出人意料的鸽派转向更能让市场风险激增——正如我们所见,它极大地影响了交易环境。

2024年重大主题-中国经济是否最终在2024年表现优异

从今年第四季度开始,我们看到世界几大发达市场增长放缓。美国有效控制通胀水平、增长数据和劳动力市场出现一定程度的退热;英国经济增速较低,消费支出和高抵押贷款利率掣肘发展;而欧元区和德国更是面临着衰退危机。这种局面下,2024年中国经济将如何表现成为投资者关注的重点之一。

交易员手册 – 荆棘遍布的一周

在我们展望日本央行会议(12月19日)并密切关注本地媒体关于潜在政策调整的头条新闻时,本周对于交易者来说不难找到一些重要催化剂和事件风险,以引导他们控制敞口。