过去一周,黄金经历典型的“先扬后抑”走势,整体维持在$3,300至$3,430区间内盘整,延续此前震荡格局。上周二,XAUUSD短暂挑战$3,430关键阻力未果,随后连续跌破7月高点$3,370及5日EMA短期支撑,显示上方抛压犹存。不过,多头于本周初再度尝试反击,重新站稳,并测试50日均线。

若该均线被有效突破,前高$3,370将成为回测$3,400的重要中继压力位;若回落,则$3,300作为 6 月以来震荡区间下沿将提供重要支撑。

从交易行为来看,黄金当前正处于技术面与基本面力量博弈的临界点。一方面,全球贸易关系出现缓和迹象、美国短期经济数据韧性仍在,令市场风险偏好回暖,金价承压;另一方面,地缘紧张、长期通胀不确定性及央行购金趋势未改,使多头仍具底气。关税谈判、美联储利率决议和非农就业数据三大重磅事件接踵而至,可能显著加剧金价波动。

贸易摩擦持续缓和,避险资金短线流出

当前市场交易逻辑的核心之一是美国与主要经济体之间的关税谈判进展。随着8月1日关税暂停期的临近,美国已分别与日本和欧盟达成关键性协议:美日协议将进口税率从25%下调至15%,并辅以采购清单与投资承诺;而美欧之间也达成类似协议,其中对欧盟商品的关税从原先的30%甚至初期威胁的50%,直接降至15%。

这些谈判成果不仅缓解了市场此前对贸易摩擦升级的担忧,也再次验证了TACO策略的有效性。换句话说,从“威胁谈判”走向“协议落地”的节奏转变,凸显出美方更倾向于以贸易妥协换取地缘与经济控制力。这种基调变化在短期内显著提振风险资产,尤其是美股与日欧股票吸引资金流入,推升风险偏好。

对黄金而言,这一变化意味着避险情绪阶段性降温,加之部分资金向股票和高收益资产迁移,导致价格短线承压。在交易节奏上,黄金正经历从“避险驱动”向“政策预期驱动”的过渡阶段。

短期压力与长期支撑并存,基本面分化持续

虽然当前市场聚焦于短期贸易缓和所带来的风险资产提振,但不可忽视的是,这些协议背后潜藏着结构性风险。其一,关税长期而言将推高进口商品价格,加剧全球通胀压力。其二,贸易壁垒也可能压缩全球供应链效率,对全球经济增长造成拖累,甚至诱发衰退风险。

这种“初期通胀+后期衰退”的格局,将使美联储的政策路径更具不确定性。当前阶段,通胀的反弹风险可能使美联储在9月降息前保持谨慎,从而抑制黄金短期上行空间;但一旦经济数据转弱或增长前景恶化,降息路径或将快速打开,为黄金提供上行动力。

从计价角度看,黄金与美元指数、美债收益率之间的负相关关系,在上周表现得尤为显著。随着日本大选影响逐步消化,日元进一步贬值的空间有限,而关税税率的降低也可能导致欧央行9月降息的迫切性减弱。鉴于日元和欧元在美元指数中占据较高比重,这两种货币的相对稳定可能会对美元指数形成一定压制。对黄金而言,美元的回调有望缓解估值压力。

此外,地缘冲突依然是黄金市场无法忽视的变量。中东局势、俄乌冲突以及东南亚部分地区的摩擦仍未平息,增强了黄金的储备属性。

站在更长周期的视角看,自2024年初黄金开启上涨趋势,其背后讲述的是一个关于美国经济韧性减弱、关税等政策高度不确定,以及政府财政赤字扩大的组合故事。尽管美国目前仍未陷入衰退,且贸易风险边际改善,但“大而美”法案仅暂缓政府停摆,无法真正解决结构性赤字问题。美元信用面临挑战,推动全球央行增加黄金储备,这一趋势仍是支撑未来金价的重要力量之一。

中美会晤进行中,缓和成为潜在共识

总体来看,黄金延续震荡格局,关税缓和与避险退潮令金价短线承压;但财政赤字、央行购金与美元下行压力仍为金价提供底部支撑。短期波动虽无法避免,但正是这种“震荡筑底”过程,为中长期上涨奠定了基础。

未来一周,一级经济数据和风险事件发布密集,而市场最关注的潜在催化事件之一,当属中美在斯德哥尔摩的会面。除关税问题外,此次磋商料将涉及中国对稀土出口的管理、对俄罗斯石油的采购策略等议题。

考虑到美国释放出“以市场开放换取关税下调”的信号,加之中国上半年对美出口依赖度有所下降,此次中美磋商或更关注执行细节而非再度升级。同时 ,在日本和欧盟提供的谈判模版之下,尽管8月1日的关税截止日仍具关注价值,但市场整体的波动可能相对受限。对黄金而言,避险情绪的降温大概率成为多头的压制因素。

不过,即便避险退潮,若美元指数和美债收益率未明显上行,金价在区间中仍可能获得支撑。关键在于:贸易谈判能否带来“预期差”与美联储路径能否因数据变化而调整。

重要数据接踵而至,黄金等待方向确认

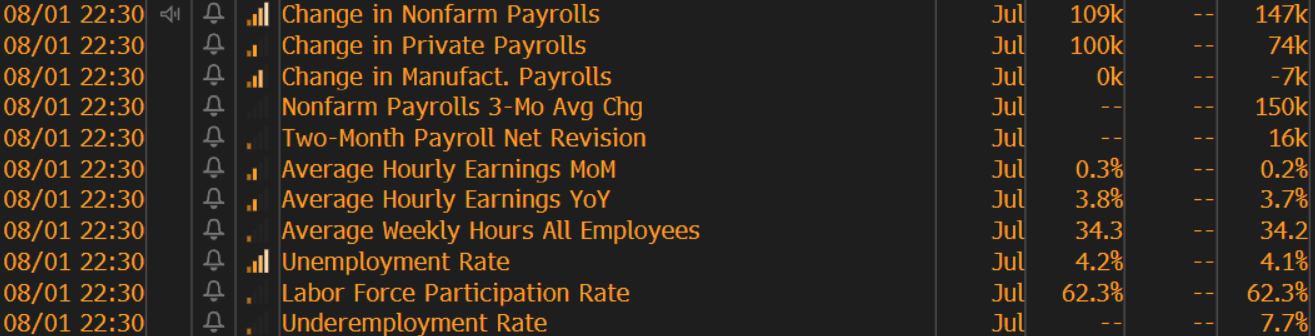

除关税更新外,本周将迎来三大关键数据事件:FOMC会议、美国二季度GDP和非农就业报告,构成对黄金走势的多重考验。尽管市场普遍预期7月不会降息,但声明措辞与鲍威尔讲话仍可能成为判断9月政策倾向的重要依据。

若FOMC会议表达出对通胀粘性的持续担忧,或在声明中保持对经济韧性的高度信心,则市场将进一步下调9月降息定价,黄金或受打压。反之,若同日发布的GDP数据大幅低于市场预期(当前共识为季环比增长2.4%),而鲍威尔释放偏鸽论调,则可能重新点燃降息预期,为黄金提供上行动能。

当然,随后公布的核心PCE物价指数与非农数据亦不容忽视。考虑到6月CPI已显示通胀小幅回升,市场更倾向于从非农报告中寻找美联储政策方向的新线索。

当前共识为新增就业11万,低于前值13.9万,失业率料微升至4.2%。若实际数据大幅弱于预期,例如新增岗位不足10万、失业率录得 4.3%及以上,叠加通胀放缓趋势未被逆转,不排除美联储政策提前转向,从而为黄金价格开启新一轮上行窗口。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

黄金展望:多头站上$3,900,关注政府停摆动态!

黄金多头强势突破 $3,900,美国政府停摆与全球“去美元化”推动避险买盘,本周交易员需关注政府关门进展及美联储讲话指引。

黄金展望:价格突破$3,800,最小阻力依然向上!

黄金突破$3,800刷新历史新高,美联储降息预期、美国政府停摆风险及地缘紧张局势推动避险买盘,ETF资金流入助力多头持续上行。

黄金展望:价格再创历史新高,联储降息仍是主线!

黄金短暂回调后重启上行,在 $3,700 上方创下历史新高。多头受美联储降息预期、央行购金及实物需求支撑,逢低买入仍为主流策略。本周关注美联储讲话与核心PCE数据或对金价构成短期波动。

黄金展望:上行动能暂停,美联储会议是关键!

在美联储降息预期和地缘冲突影响下,黄金进入高位盘整阶段。本周美国零售数据和 FOMC 会议将成为市场关注的关键因素,或对金价能否重启趋势起到重要作用。

日经再创新高:政治预期、资金觉醒与科技潜力

日经 225 指数突破 44,000 点,创下历史新高。政治更迭、全球宽松预期与经济回暖为上涨添柴加火,但估值高企与政策不确定性也让前路并非坦途。

黄金展望:价格突破$3,600!美国通胀成短期焦点

黄金持续走高,价格突破$3,600大关。就业疲软、央行购金与地缘风险支撑多头,本周公布的美国CPI和PPI数据成关键观察点。