•

美联储会议纪要透露了两方面的讯息。

关于缩减资产负债表,多数官员在3月的会议上表示从5月开始以每个月最多950亿美元的速度缩表是合适的,这呼应了此前一天即将出任美联储副主席的布雷娜德的观点。作为对比,上一个紧缩周期中每月的缩减规模最多仅为500亿美元。

关于加息路径,美联储认为一次或多次50bp加息是合适的,但这并不及目前利率市场所预期的幅度,因此昨天美债短端收益率小幅下降,收益率曲线再度变得陡峭。目前利率市场预计5月加息50bp的概率高达80%。

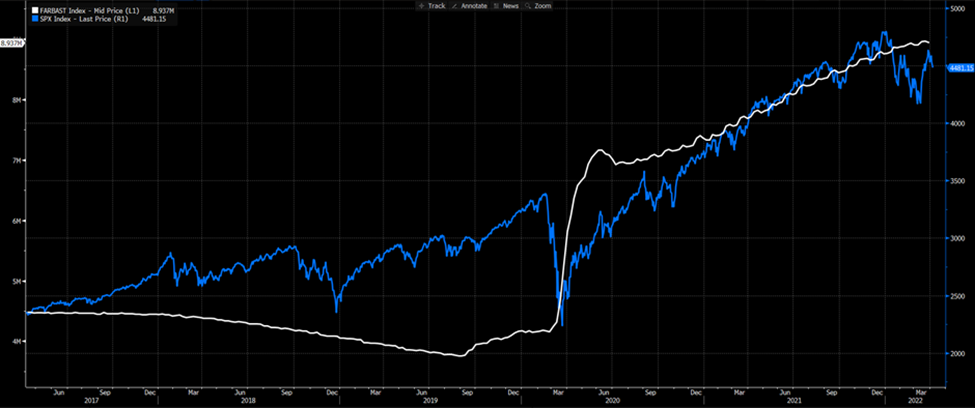

美联储过去两年史无前例的宽松政策导致其资产负债表极具膨胀,即使在逐渐退出QE的当下,总规模也逼近了9万亿美元,而疫情爆发前仅有4万亿美元左右。投资者显然会担心一旦流动性从市场中抽离,看到的可能讲不仅仅只是资产负债表的拐点。美国三大股指已经连续两天回落。

当然,在俄乌冲突大背景下不断回流美国的资金一定程度上能起到缓冲作用。

美联储资产负债表(白)vs 标普500 (蓝)

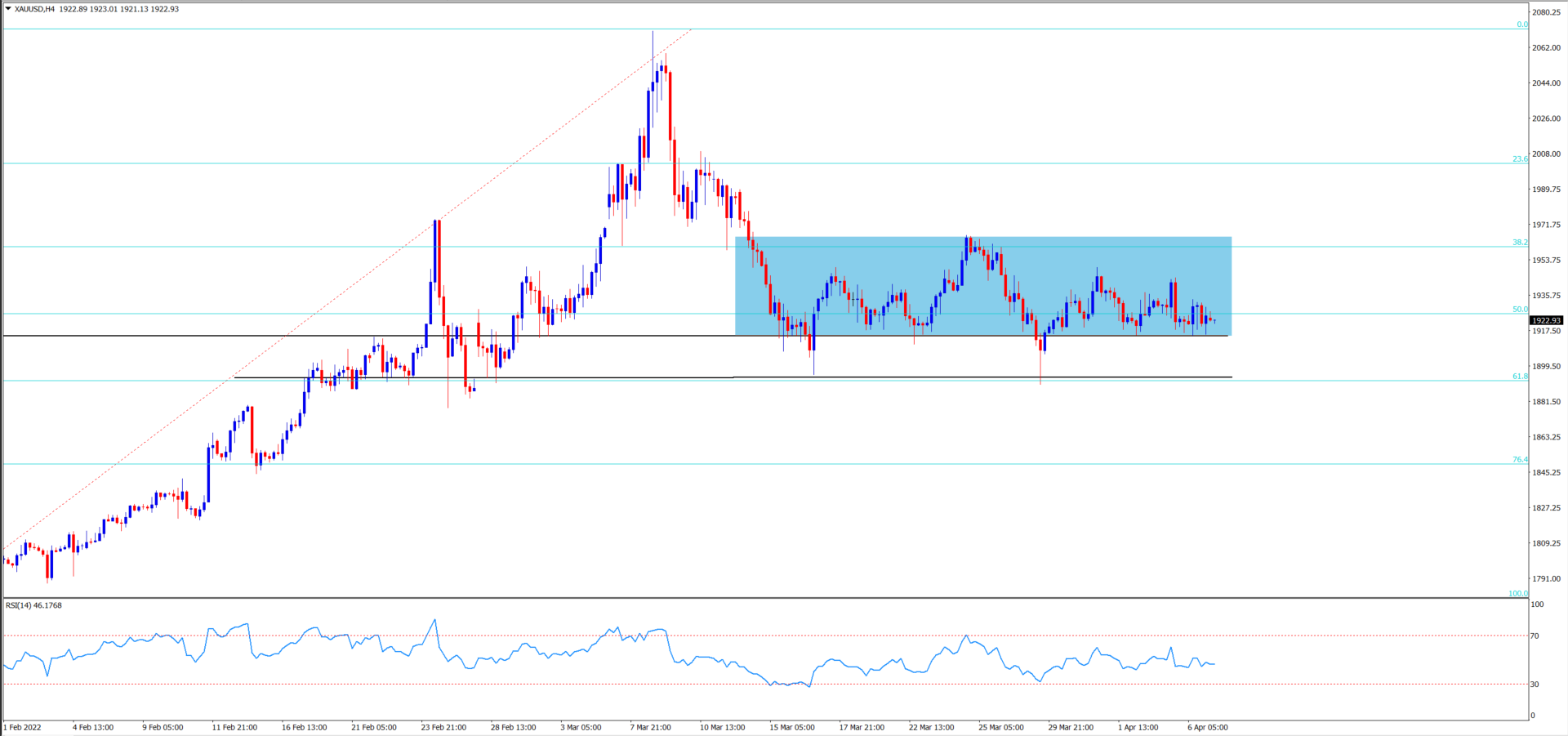

黄金延续近来的窄幅震荡格局。随着地缘政治风险对市场的冲击逐渐降低,以及美联储渐行渐近的加息和缩表,金价很难重现疯狂的涨势。

值得注意的是,美国10年期实际利率从3月初以来已经从-1.08%的底部快速攀升至目前的-0.2%,而同期金价的跌幅却相当有限。若美债利率和美元继续保持强势,黄金还将面对更多挑战。首先需要关注下方1915以及1890附近的支撑。而上行方向需要突破1950/70区域才能吸引更多多头入场。

XAUUSD 4H

由于IEA(国际能源署)成员国表示将跟随美国的步伐向市场释放6000万桶的原油储备,原油价格短线持续回调。虽然供应端的警报被暂时解除(长期来看很难完全弥补俄罗斯供应缺口),但市场愈发担心疫情和封城对来自于中国的需求端冲击。最新的中国制造业和服务业PMI都跌至荣枯线下方且刷新数月新低。另外,美元的走强也是对大宗商品价格的不利影响。

关注WTI(SpotCrude)在95美元一线的支撑。小级别周期上RSI指标的背离或许能止住油价在短线的颓势,但消息面将继续主导油价走势。

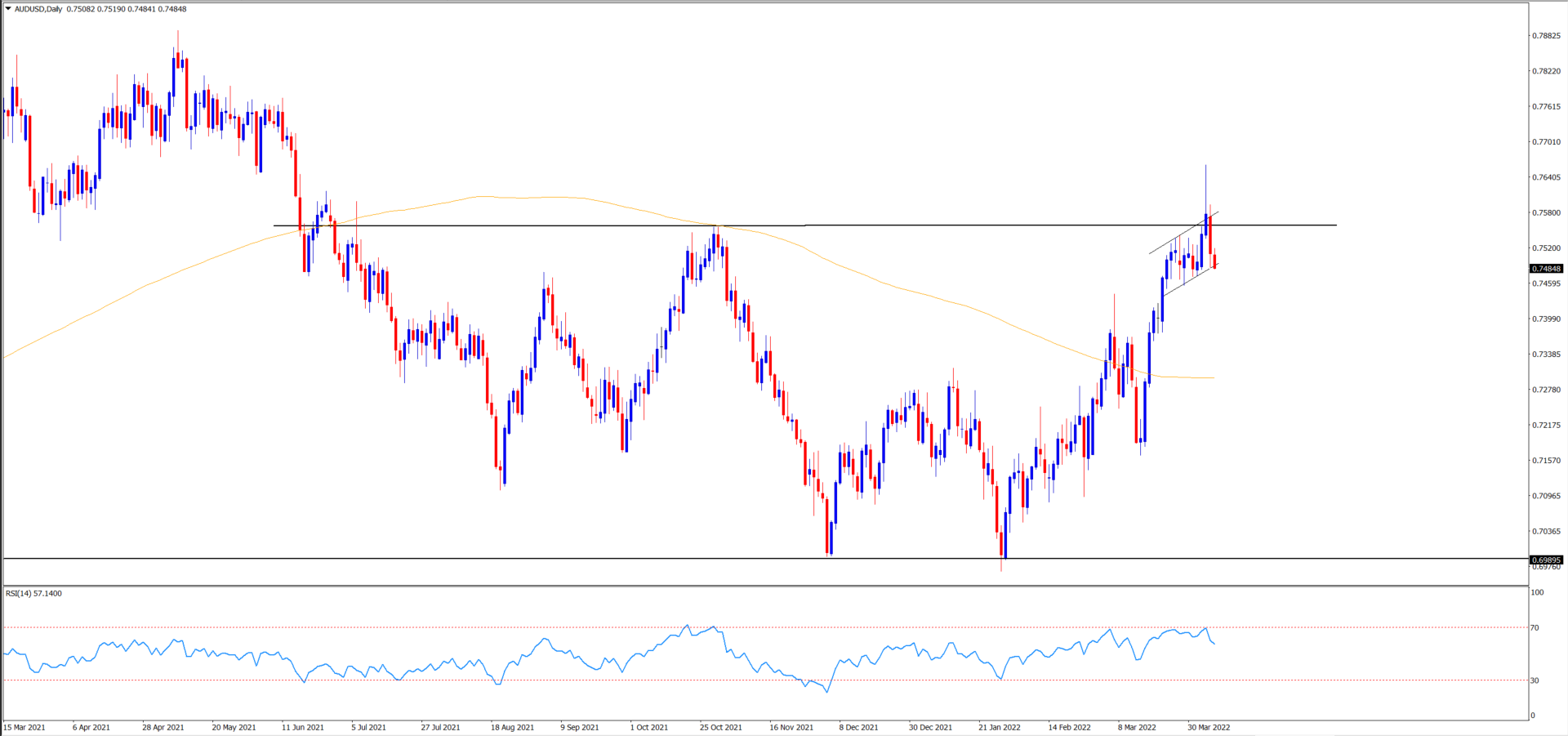

外汇市场方面,美元指数(USDX)五连阳后升至99.57,刷新了近两年新高。欧元和英镑昨天基本持平,商品货币领跌。其中澳元抹去了鹰派利率决议后的全部涨幅回撤至0.75下方。可见相比于利率政策,大宗商品价格的回落以及风险情绪的降温对该货币产生了更大的影响。

AUDUSD

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

相关文章

黄金展望:价格重挫$1,000,非农能否力挽狂澜?

黄金自历史高点快速回落逾 $1,000,沃什提名美联储主席引发鹰派预期,加上期货保证金上调和地缘局势缓和,短期波动加剧。非农数据将成为市场下一步指引,交易员应关注金价走势与风险管理。

苹果 Q1 26财报解读:iPhone 销售确定业绩,关注 AI战略与成本压力

苹果 Q1 26 财报亮眼:季度营收 1438 亿美元,净利润 420 亿美元,iPhone 销售和服务业务支撑利润。市场关注 AI 战略落地及成本压力对未来增长的影响。

黄金冲向$5,600:鲍威尔转鸽引发拉升,交易员重视风险管理!

黄金挑战 $5,600,单日涨超 $260。鲍威尔鸽派发言提振多头,美元贬值交易与避险资金推动金价上行。黄金趋势仍偏多,但高波动环境下交易员需关注仓位管理。

干预敏感期:如何交易USDJPY?

受美日“利率询价”影响,USDJPY短期急跌、波动放大。干预敏感期内,交易员应关注关键价格节点、短期结构确认及灵活仓位管理,而非单纯押注方向。

铜价触底反弹:金银之外的潜力资产

随着供应紧张加剧,以及新能源和 AI 数据中心需求快速增长,铜价潜力日益凸显。金银多头集中,铜有望成为贵金属之外值得关注的结构性成长资产。

黄金何时站上5,000 美元?三大因素值得留意!

2026 年开局三周,黄金连续突破 4700、4800 美元,再创新高。市场关注:黄金何时冲击 5000?避险需求、制度不确定性和降息预期将成为关键推动力。